I 2024 innføres det nye og strengere krav til bærekraftsrapportering innenfor EU gjennom CSRD-direktivet (Corporate, Sustainability Reporting Directive). Påvirkes din bedrift av dette? Her får du en oversikt og hvordan det kan påvirke din bedrift.

CSRD er et direktiv fra EU innen bærekraftsrapportering. Når det trer i kraft vil det fastsette standardiserte regler for hvordan en bærekraftsrapport skal utformes, granskes og deles. Dette vil påvirke din virksomhet både direkte og indirekte.

Hvem blir påvirket?

Nesten alle virksomheter vil bli påvirket og berørt i en eller annen form. Oppfyller virksomheten minst to av følgende kriterier, blir man berørt.

- en nettoomsetning større enn 40 millioner euro

- en balanse større enn 20 millioner euro

- mer enn 250 ansatte

Selv om du ikke oppfyller kriteriene over er du kanskje underleverandør til en samarbeidspartner som blir berørt og kan trenge informasjon fra deg/din virksomhet. Dermed vil også flertallet av norske bedrifter bli påvirket enten direkte eller indirekte av EU sine krav gjennom CSRD-direktivet.

Fra Stortingsproposisjon 57 L, godkjent 15. mars 2024, vil Finansdepartementet trinnvis innføre krave om bærekraftsrapportering for norske selskap.

Finansdepartementet tar sikte på å fastsette overgangsregler som innebærer en trinnvis innføring av kravene om bærekraftsrapportering i tråd med direktivbestemmelsene og Verdipapirlovutvalgets forslag:

- Fra regnskapsåret 2024 (rapportering i 2025) skal de nye kravene gjelde for foretak av allmenn interesse (banker, forsikringsforetak og noterte foretak) med over 500 ansatte, som også oppfyller vilkårene for å regnes som store foretak etter regnskapsdirektivet.

- Fra regnskapsåret 2025 skal reglene gjelde for alle store foretak.

- Fra regnskapsåret 2026 skal reglene også gjelde for små og mellomstore noterte foretak. Slike foretak kan til og med regnskapsår som avsluttes 31. desember 2027 eller tidligere velge å ikke ta inn bærekraftsrapportering i årsberetningen. Foretaket skal i så fall gi en kort erklæring i årsberetningen om hvorfor bærekraftsrapporteringen ikke ble gitt.

Skjerpede krav til rapportering

De fleste selskapene i Norge følger allerede årsregnskapsloven og er vant med rapportering. Med CSRD øker kravene, det blir klarere retningslinjer for hva rapporten skal inneholde og det innføres krav om rapportering av klimapåvirkning.

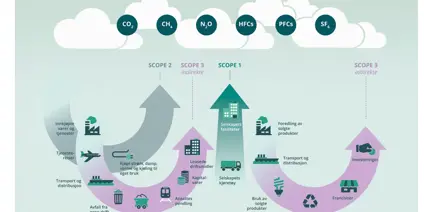

Bedriftene blir pålagt å rapportere i ulike kategorier av utslipp av drivhusgasser: direkte utslipp gjennom egne aktiviteter eller indirekte gjennom innkjøp eller andre utslipp som oppstår hos partner/leverandør/forhandler. Dette er visualisert i skissen under gjennom ulike 'Scope'. Scope 1 er direkteaktiviteter, Scope 2 og 3 er indirekte.

Hvorfor CSRD?

CSRD sitt mål er å belyse og forbedre prosessen for å gi alle en bærekraftig fremtid. Bedrifter må nøye evaluere og forstå sin innvirkning og dermed også måle sin reelle påvirkning til en bærekraftig fremtid. CSRD skal bidra med å sikre kvalitet og sammenlignbarhet i rapporteringen.

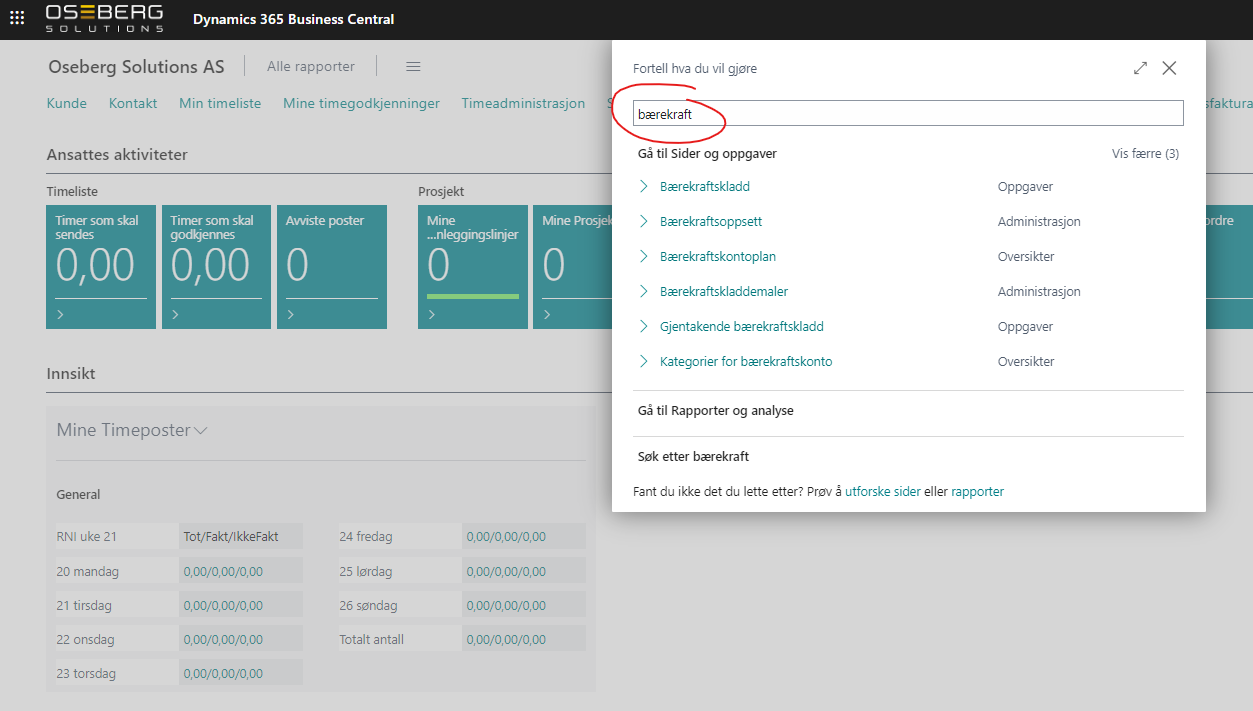

Bærekraftsrapportering i Business Central

Microsoft Dynamics 365 Business Central tilbyr en modul som hjelper deg med å overvåke og administrere organisasjonens innvirkning på miljøet. Denne funksjonen er utformet for å overvåke og regulere en organisasjons miljøavtrykk ved å spore ulike klimagassutslipp, noe som legger til rette for riktig innsikt. Den støtter den grunnleggende prosessen med å samle inn utslippsdata via bærekraftskladder, noe som muliggjør manuell registrering av kjente data, eller bruk av innebygde metoder for beregning av utslippsavtrykk.

Den første versjonen fokuserer på klimagassutslipp, og det er tre utslippsområder definert av ESG-standarden:

- Utslipp i område/scope 1: inkluderer utslipp som slippes ut fra stasjonær og mobil forbrenning samt fra utilsiktede flyktige utslipp.

- Utslipp i område/scope 2: inkluderer indirekte utslipp fra produksjonen av energi som kjøpes fra strømleverandører.

- Utslipp i område/scope 3: inkluderer et bredt spekter av utslipp, fra kjøpte varer og tjenester og kapitalvarer, brensel- og energirelaterte aktiviteter, oppstrøms og nedstrøms transport, generert avfall, forretningsreiser og pendling for ansatte osv.

Med denne funksjonaliteten kan du gjøre følgende:

- Definer utslippsfaktorer for ulike kilder og kategorier av klimagassutslipp.

- Registrer utslippsdata i bærekraftskladder, enten manuelt eller ved hjelp av forhåndsdefinerte beregningsmetoder.

- Bokfør utslippsposter i bærekraftsposten, der du kan vise og analysere utslippsdataene etter ulike dimensjoner.

- Generer bærekraftsrapporter som viser organisasjonens ytelse for klimagassutslipp.

Modulen i Business Central

Man starter med å utføre et grunnleggende oppsett av ESG/bærekraftsmodulen i Business Central. Deretter defineres en bærekraftskontoplan og et sett med kontokategorier. Med bakgrunn i dette vil man da generere data i systemet gjennom egne bærekraftskladder og påfølgende bokførte bærekraftsposter. Som igjen blir grunnlaget for rapportering. Måten man bokfører data gjennom kladder mot bærekraftskontoer strukturert i kontokategorier likner med andre ord en del på håndtering av finanskladder og finansposter mot en kontoplan.

Og noe av det beste, er at det allerede finnes standard rapporter "ut av boksen" som enkelt kan presenteres i Excel eller videre til Power BI direkte fra Business Central.

Ønsker du å vite mer om mulighetene med bærekraft i Business Central?

- ta kontakt med oss idag!